La ripresa è più lenta e più difficile di quanto previsto: qualche mese fa ho scritto un articolo su Mobilita riguardante la situazione economico-finanziaria (prima e durante il lockdown) delle compagnie aeree ed in generale, dell’intero comparto dell’aviazione commerciale. Per quanto le previsioni fossero ponderate, non tutte – ad oggi – risultano all’altezza.

Piani di ripresa post lockdown

Intorno alla fine di aprile e inizio maggio, quasi tutti i Paesi del mondo hanno allentato le misure restrittive quando la curva dei contagi aveva raggiunto un punto tale per cui si è reso possibile muovere i primi passi verso una graduale ripartenza.

I governi di tutto il mondo, durante il lockdown, hanno stilato e presentato piani economici di ripresa, includendo dettagliatamente l’ammontare di risorse destinate ai vari settori dell’economia, indistintamente colpiti dall’emergenza. Banca Centrale Europea in Europa e Federal Reserve negli Stati Uniti sono immediatamente “corse ai ripari” attraverso politiche economiche espansive, iniettando liquidità in un mercato subito drenato.

Le compagnie aeree sono tra le imprese per le quali i governi hanno destinato maggiori risorse economiche. Secondo una recente stima fornita da AviationBenefits, il mercato dell’aviazione commerciale (non includendo quella militare) vale circa 2,7 trilioni di dollari, rappresentando il 3,6% del PIL mondiale. È pertanto chiaro il motivo per cui, produttori (Airbus e Boeing su tutti), compagnie ed aeroporti, siano stati i principali fruitori di tali aiuti.

L’Associazione internazionale del trasporto aereo (IATA), in un report datato fine marzo 2020, ha stimato gli aiuti statali (in tutto il mondo) in circa 200 miliardi di dollari, suddivisi tra prestiti garantiti, denaro a fondo perduto e acquisto di obbligazioni/azioni emesse dalle stesse compagnie. Il problema di fondo che ha causato una crisi ben più grande di quanto potessimo inizialmente pensare, è proprio dato dalla scarsa liquidità detenuta dalle compagnie aeree prima dell’emergenza.

Liquidità e altra liquidità

Le compagnie continuano a faticare, IATA stimava una ripresa dei voli piuttosto lenta, addirittura in cinque anni (se non ci fossero seconde ondate, nuovi lockdown e così via) per i voli internazionali. Si riteneva (verso maggio/giugno) che l’estate avrebbe potuto dare respiro alle compagnie, essendo considerati periodi caratterizzati da grande liquidità. Ciononostante, seppur ci troviamo in una fase embrionale del processo di ripresa, i risultati disattendono le aspettative.

Facendo un paragone, la stagione estiva per le compagnie aeree rappresenta lo “stock” di nocciole fatto dagli scoiattoli per far fronte al periodo invernale, ovvero il momento migliore per fare scorta di liquidità per l’inverno, che tende ad essere meno affollato. Con l’incremento di contagi nei Paesi maggiormente frequentati durante il periodo estivo, come Grecia, Spagna e Malta, le buone aspettative di una piccola e leggera ripresa sono state immediatamente cancellate dall’obbligo di quarantena imposto dagli altri Stati – tra cui l’Italia – per tutti i passeggeri provenienti dalle suddette zone cosiddette a rischio. Pertanto, se il periodo di stock non è disponibile, saranno inevitabili ulteriori aiuti alle aziende, già durante questi mesi, andando ad incrementare un debito di per sé piuttosto elevato (430 miliardi di dollari nel 2019 con una previsione ottimistica di 550 miliardi di dollari per l’anno corrente).

Negli USA (dove il valore economico dell’aviazione e il suo indotto – secondo IATA – è stimato in 640 miliardi di dollari) il maxipiano della FED da 3 trilioni di dollari (di cui 25 miliardi solo per il settore dell’aviazione commerciale) pare non essere sufficiente. La lobby delle compagnie aeree statunitensi, già a marzo aveva espresso delle riserve in merito alla decisione di voler destinare “solo” venticinque miliardi all’intero indotto, rappresentando una piccolissima parte di quanto realmente necessario per salvaguardare decine e decine di migliaia di posti di lavoro (in primis i piloti).

A proposito di ciò, il 30 settembre scade il termine entro cui i licenziamenti sono congelati: infatti l’accordo prevedeva che, se le compagnie avessero accettato l’aiuto statale, sarebbe stato obbligatorio non procedere con i licenziamenti fino al 30 settembre. Il tempo stringe e le compagnie hanno già pronte le lettere di licenziamento rivolte ad una prima tranche di 16.000 dipendenti a cui seguiranno ulteriori lettere. Scott Kirby, CEO di United Airlines, in una recente intervista a Fox Business, ha dichiarato che l’economia subirà ulteriori danni, i quali peggioreranno senza un vaccino in tempi relativamente brevi.

A tal proposito, Kirby, continua sostenendo che sarà necessario un nuovo ciclo di stimoli affinché i licenziamenti siano scongiurati e che le compagnie riescano a sopravvivere malgrado la loro ridotta operatività. Ha inoltre spiegato che i viaggi di affari sono “quasi inesistenti” mentre i viaggi di piacere sono “notevolmente diminuiti rispetto a prima”, confermando che la domanda di viaggi aerei non mostra alcun segno di ripresa, considerando che le persone si sentano meno sicuri di viaggiare con gli aerei, prediligendo spostamenti brevi con mezzi propri. Nonostante gli aiuti federali e i capitali raccolti nel mercato privato (18 miliardi di dollari per United), la strategia non è – al momento – quella migliore e sostenibile, nel momento in cui la compagnia brucia 25 milioni di dollari al giorno. Ma United è solo un esempio di una ben più ampia e difficile situazione a livello globale.

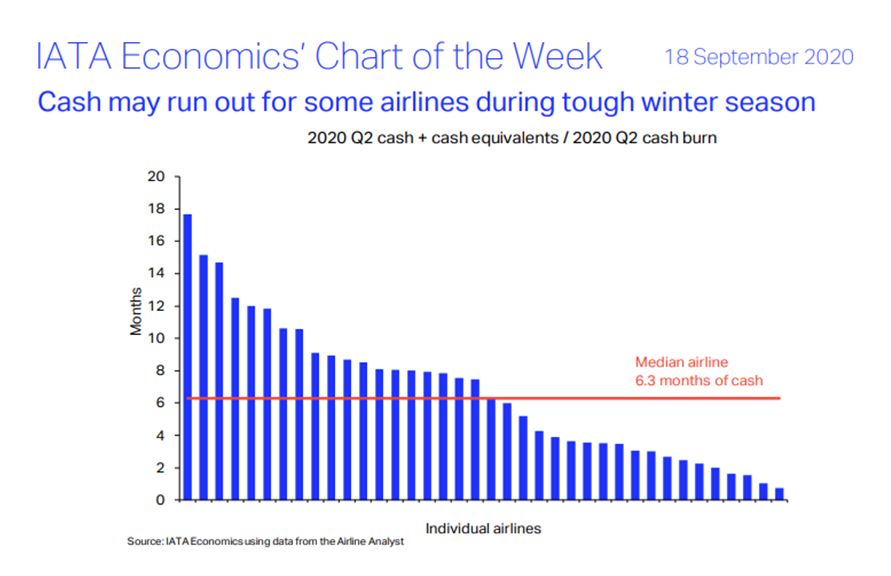

La stessa IATA, in un report del 18 settembre (nel grafico sottostante), ha sottolineato la drammatica situazione attuale di tutte le compagnie aeree: mediamente esse sono dotate di una liquidità sufficiente per sopravvivere sei mesi, sulla base dei risultati finanziari del Q2 (trimestre che comprende i mesi del lockdown e della progressiva riapertura: aprile-maggio-giugno). Chiaramente, il famoso cash burn rate, cioè la velocità espressa in valore monetario/mese con la quale un’impresa perde denaro, era al suo picco massimo durante il Q2, tant’è che ci si aspetta ottimisticamente che il Q3 appiattisca questo tasso. In primis, le compagnie, in accordo con i produttori, hanno posticipato la consegna degli aeromobili, dai 2.000 previsti per gennaio 2020, a circa 830 attualmente in previsione di essere consegnati entro l’anno. Tuttavia, non si tratta solo di analizzare il cash burn rate, ma la situazione finanziaria nel suo complesso, la quale risulta decisamente influenzata dai vari lockdown, con un valore economico delle azioni del 40% in meno rispetto allo stesso periodo nel 2019 ed un global base passenger yield (letteralmente il rendimento globale per passeggero) incrementato dello 0,1% rispetto allo scorso anno, decisamente insufficiente per poter parlare di ripresa.