29 Aprile, Boeing e Airbus hanno pubblicato i risultati finanziari del primo trimestre 2020. Come avremmo potuto immaginare, i valori riportati sono influenzati parzialmente dalla diffusione del Coronavirus (COVID-19) in tutto il mondo. I dati riportati sono consolidati.

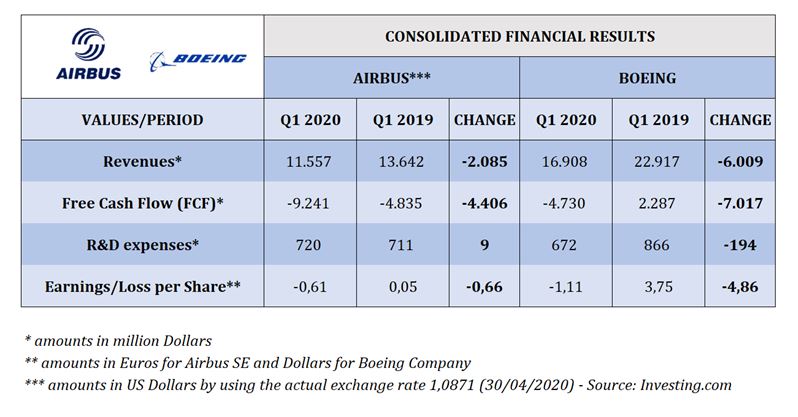

In primo luogo, analizziamo i Ricavi (Revenues) i quali sono diminuiti per entrambe le società. La tabella riporta i risultati consolidati (Commerciale, Difesa, Spazio & Sicurezza) ma noi esamineremo soltanto il segmento Commerciale.

Il risultato negativo riflette la difficoltà del mercato fortemente impattato dal crollo degli ordini di aeromobili. Nella fattispecie, Airbus ha consegnato 40 aeromobili in meno rispetto allo stesso periodo dello scorso anno (122 rispetto ai 162 del primo trimestre 2019) mentre Boeing ne ha consegnati solo 50 invece dei 149 (primo trimestre 2019). Il modello di aereo più consegnato da Airbus è risultato l’A320 (96) e il B787 (29) da Boeing.

I ricavi di Boeing risentono ancora della messa a terra dei 737 MAX in tutto il mondo così come l’impatto del COVID-19. Nonostante ciò, Boeing è fiduciosa di riavviare la produzione dei 737 MAX gradualmente entro la fine del 2020, raggiungendo la produzione di 31 unità al mese durante il 2021, tenendo conto anche della domanda del mercato.

In secondo luogo, dobbiamo considerare il Free Cash Flow (FCF), il quale rappresenta le disponibilità liquide della società utilizzabili per ripagare i creditori, distribuire dividendi e pagare interessi agli investitori. È calcolato come la differenza tra il Flusso di Cassa delle Attività Operative e il Flusso di Cassa da Attività di Investimento (c.d. Capital Expenditures rappresentate dall’aggregato CAPEX). “Free” è interpretabile come quella parte del flusso di cassa delle attività operative che residua dopo aver provveduto alle necessità di reinvestimento dell’azienda in nuovo capitale fisso. In entrambi i casi, i valori del FCF sono pesantemente negativi paragonati allo stesso periodo dello scorso anno: Airbus (-91,1%) e Boeing (-306,8%). Il FCF indica, inoltre, l’abilità della società di generare denaro come risultato della semplice attività operativa ma il suo valore varia a seconda degli investimenti messi in campo dalla società stessa. Un aumento degli investimenti, riduce il FCF e viceversa. Nel caso concreto, entrambe le società, nell’ultimo periodo, hanno aumentato la spesa per investimenti per lo sviluppo di nuovi programmi, impianti ecc.

Nell’ultima dichiarazione di Airbus si evince che, una diminuzione del FCF è giustificata se si considera la sanzione pagata dalla società (gennaio 2020) per l’accordo siglato con le autorità europee. Sebbene ci sia stata una riduzione delle consegne di aeromobili, il FCF è comunque ad un livello simile rispetto al valore Q1 2019 quando, per l’appunto, non vi era alcuna sanzione.

Dall’altra sponda, il management di Boeing è fiducioso – nonostante il valore non risulti rassicurante – poiché, comunque, la società è in grado di generare valore per gli azionisti, generare denaro per ripagare debiti e di investire nel lungo termine con un ritorno economico piuttosto elevato.

Il FCF è ugualmente utilizzato come indice per misurare le business performance e il livello di liquidità, considerato che la crisi di liquidità si sta diffondendo copiosamente all’interno del settore dell’aviazione civile riflettendosi sugli ordini di aeromobili.

BREVE PARAGONE SU DATI ANNUALI: BOEING-AIRBUS

Nel grafico, che puoi trovare a questo link, vi è un paragone tra gli investimenti a breve termine compiuti da Airbus e Boeing negli ultimi quattro (4) anni. È evidente come Airbus si sia impegnata durante gli anni, investendo in operazioni e strumenti a breve termine i quali rappresentano strumenti di facile liquidazione ma soprattutto un modo sicuro per accantonare denaro in eccesso. Boeing ha deciso di investire meno nel breve periodo ma maggiormente nel lungo periodo nei cosiddetti costi di Ricerca e Sviluppo (R&D) così come riporta l’ultimo dato finanziario annuale 2019 ($ 1092 mln).

Per ultimo ma non meno importante, in quest’ultimo grafico, c’è una conferma di questi dati. Il Current Ratio misura il livello di liquidità, il quale è sempre stato sopra il livello di 1. Ciò significa che Boeing ha sempre avuto sufficiente liquidità per pagare i debiti a breve termine. È anche vero però che, negli ultimi anni, il Current Ratio si è abbassato piuttosto velocemente, raggiungendo il valore di 1,05 nel 2019.

Il caso di Airbus è leggermente differente. Il Current Ratio è sempre stato al di sotto di 1 e – sulla base della definizione suddetta – questo significa che Airbus non ha sufficiente liquidità per coprire le proprie passività correnti. Questo è parzialmente corretto perché il livello è spesso intorno a 1, oscillando tra 0,91 (2019) and 0,99 (2016). Vedi grafico a questo link.

This represents a personal rework of the latest financial results of Boeing and Airbus. My attempt is to compare the situation even the results are expressed in different currencies. For all the complete information, you can directly go on the Boeing and Airbus websites in the “Investor Relations” section.

For all the terms definition, you can search on Investopedia glossary.